Die 50-30-20-Regel ist ein bewährtes Modell, um Ihre Finanzen zu organisieren und Kredite sicher zu finanzieren. Der Ansatz teilt Ihr Einkommen in drei Hauptkategorien auf: 50% für Grundbedürfnisse, 30% für zusätzliche Ausgaben und 20% für Sparen und Kreditrückzahlung. Dieser Leitfaden hilft nicht nur bei der Einhaltung eines monatlichen Budgets, sondern minimiert auch das Risiko einer übermäßigen Verschuldung.

Indem Sie diese Regel befolgen, können Sie Ihre finanziellen Verpflichtungen klar strukturieren. Es wird empfohlen, genaue Aufzeichnungen über Fixkosten wie Wohnen und Lebensmittel zu führen, während variable Ausgaben wie Freizeit und Unterhaltung flexibel bleiben sollten. Nicht zuletzt bietet die Kategorie für Sparen und Kreditrückzahlung einen wichtigen Puffer für Notfälle und langfristige Ziele. So behalten Sie stets den Überblick über Ihre finanzielle Lage und vermeiden unnötige Risiken.

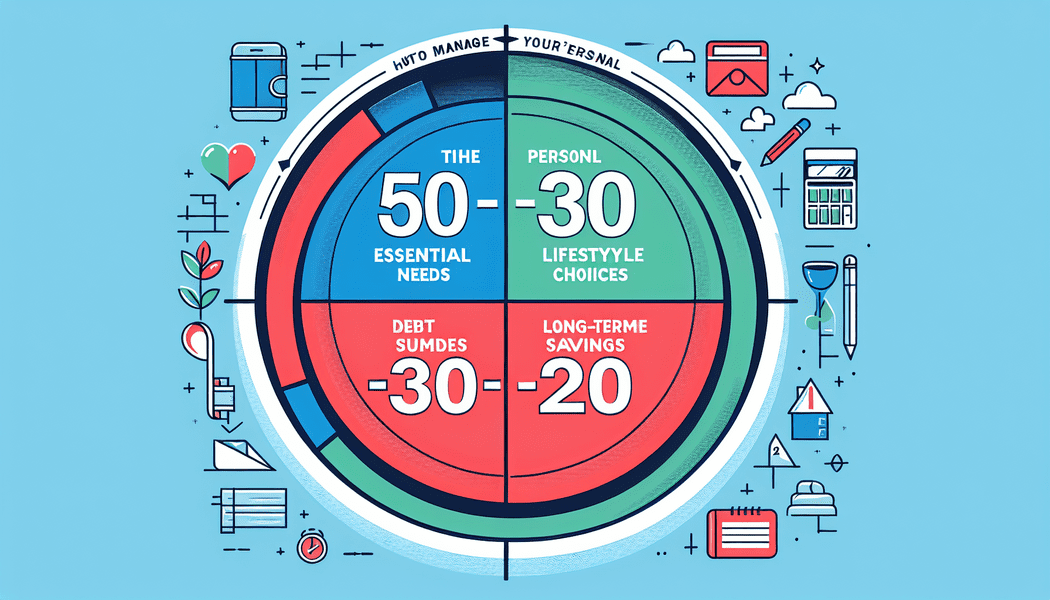

- 50-30-20-Regel: 50% Grundbedürfnisse, 30% zusätzliche Ausgaben, 20% Sparen.

- Grundbedürfnisse: Wohnen, Lebensmittel, Transport, Versicherungen.

- Zusätzliche Ausgaben: Freizeit, Hobbies, Unterhaltung, Restaurantbesuche.

- Sparen: Notfälle, Altersvorsorge, Kreditrückzahlung, Investitionen.

- Verschuldungsgrad minimieren: Vermeide hohe Kreditlasten, Zinsvergleich entscheidend.

0% Grundbedürfnisse: Wohnen, Lebensmittel, Transport, Versicherungen

Der größte Teil Ihres Budgets, etwa 50%, sollte für Grundbedürfnisse wie Wohnen, Lebensmittel und Transport verwendet werden. Diese Ausgaben sind unverzichtbar und sollten daher immer Vorrang haben. Auch Versicherungen fallen unter diesen Bereich und tragen zur finanziellen Sicherheit bei.

Weiterführende Informationen: 4000 Euro Kredit: Anpacken statt planen

0% Zusätzliche Ausgaben: Freizeit, Hobbies, Unterhaltung, Restaurantbesuche

50-30-20-Regel: Kredite sicher finanzieren

Die verbleibenden 30% Ihres Einkommens sollten Sie für zusätzliche Ausgaben wie Freizeit, Hobbies und Unterhaltung nutzen. Dazu gehören auch Kosten für Restaurantbesuche und soziale Aktivitäten, die Ihr Leben bereichern und Ihnen Entspannung bieten.

Es ist nicht das Einkommen, sondern die Kontrolle über die Ausgaben, die einen reich macht. – John D. Rockefeller

20% Sparen: Notfälle, Altersvorsorge, Kreditrückzahlung, Investitionen

Rund 20% Ihres Einkommens sollten dem Sparen gewidmet sein. Dieser Teil des Budgets deckt verschiedene Aspekte ab, darunter i>Notfälle, Altersvorsorge und Kreditrückzahlung. Es ist wichtig, dass Sie regelmäßig Geld zur Seite legen, um auf unvorhergesehene Ereignisse vorbereitet zu sein. Ebenso sollte die Altersvorsorge nicht vernachlässigt werden, damit Sie in der Zukunft finanziell abgesichert sind.

Monatliche Budgetplanung: Fixkosten, variable Ausgaben, Einsparungsmöglichkeiten

Um Ihre Finanzen effizient zu verwalten, sollten Sie eine monatliche Budgetplanung durchführen. Zuerst definieren Sie Ihre Fixkosten, wie Miete, Strom und andere regelmäßige Ausgaben, die jeden Monat gleich bleiben. Danach analysieren Sie Ihre variablen Ausgaben, wie Lebensmittel oder Freizeitaktivitäten, die von Monat zu Monat unterschiedlich sein können. Abschließend überprüfen Sie, wo sich Einsparungsmöglichkeiten ergeben könnten, um den Anteil für Sparen und Kreditrückzahlung zu erhöhen und somit finanzielle Sicherheit zu gewährleisten.

Interessanter Artikel: 35000 Euro Kredit: Umschulden oder Wünsche erfüllen

| Kategorie | Prozentsatz | Beispiele |

|---|---|---|

| Grundbedürfnisse | 50% | Wohnen, Lebensmittel, Transport, Versicherungen |

| Zusätzliche Ausgaben | 30% | Freizeit, Hobbies, Unterhaltung, Restaurantbesuche |

| Sparen | 20% | Notfälle, Altersvorsorge, Kreditrückzahlung, Investitionen |

Verschuldungsgrad minimieren: Vermeide hohe Kreditlasten, Zinsvergleich

Verschuldungsgrad minimieren: Vermeide hohe Kreditlasten, Zinsvergleich – 50-30-20-Regel: Kredite sicher finanzieren

Weiterführendes Material: 30000 Euro Kredit: Neue Pläne schmieden

Kreditrahmen definieren: Einkommen, monatliche Rückzahlungsfähigkeit, Reserve

Um Ihren Kreditrahmen zu definieren, sollten Sie zunächst Ihr Einkommen betrachten. Dies hilft Ihnen festzustellen, wie viel Geld Sie monatlich zur Verfügung haben. Anschließend ist es wichtig, Ihre monatliche Rückzahlungsfähigkeit realistisch einzuschätzen, um sicherzustellen, dass die Zahlungen in Ihr Budget passen. Eine Reserve für unvorhergesehene Ausgaben sollte ebenfalls eingeplant werden, um finanzielle Stabilität zu gewährleisten.

Kreditarten wählen: Ratenkredit, Hypothek, Kreditlinie, Leasing

Wenn es darum geht, einen Kredit zu wählen, gibt es verschiedene Arten, die Sie in Betracht ziehen können. Ein Ratenkredit ist ideal für größere Anschaffungen und erlaubt fixe monatliche Zahlungen über eine festgelegte Laufzeit. Eine Hypothek dagegen eignet sich hervorragend für den Kauf einer Immobilie und hat oft längere Laufzeiten sowie niedrigere Zinsen. Mit einer Kreditlinie genießen Sie mehr Flexibilität, da Sie Geld nach Bedarf abrufen und nur das tatsächlich genutzte Kapital verzinsen. Schließlich bietet Leasing eine interessante Möglichkeit zur Nutzung von Fahrzeugen oder anderen teuren Gegenständen ohne vollständigen Erwerb.

Kreditlaufzeit optimieren: Kurzfristige, langfristige, flexible Optionen prüfen

Bei der Kreditfinanzierung ist es wichtig, die passende Laufzeit auszuwählen. Überlegen Sie, welche Finanzierungsdauer am besten zu Ihrer Situation passt: Kurzfristige Kredite können höhere monatliche Raten bedeuten, führen jedoch schneller zur Schuldenfreiheit. Eine langfristige Finanzierung bietet niedrigere monatliche Belastungen, aber möglicherweise höhere Gesamtkosten durch Zinsen. Flexible Modelle können helfen, sich an veränderte finanzielle Gegebenheiten anzupassen.

0 Kommentare