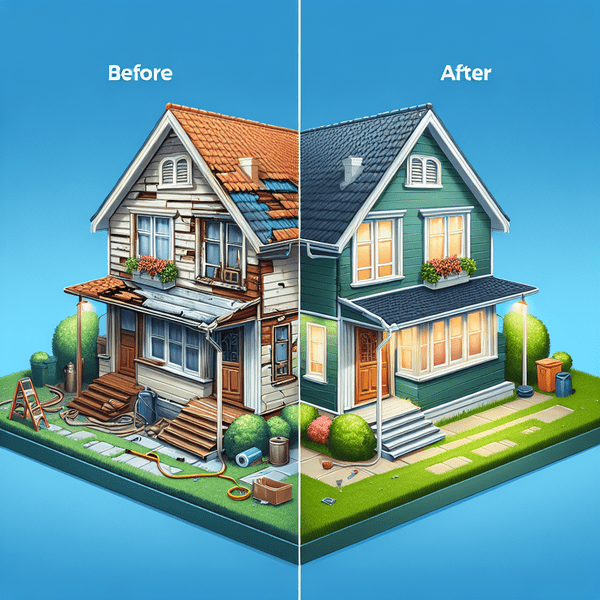

Ein Sanierungskredit kann Ihnen helfen, Ihre Immobilie kostengünstig und effizient zu reparieren. Wenn Sie planen, Ihr Haus oder Ihre Wohnung umfassend zu renovieren, ist es entscheidend, dass Sie die Konditionen des Sanierungskredits sorgfältig vergleichen und verschiedene Angebote einholen. Auch spezielle Förderprogramme können eine attraktive Möglichkeit sein, um die Finanzierungskosten zu senken.

Bevor Sie einen Sanierungskredit aufnehmen, sollten Sie eine umfassende Kostenaufstellung erstellen und seriöse Handwerker auswählen. Ein detaillierter Zeitplan hilft Ihnen, den Überblick über die einzelnen Arbeitsschritte und die damit verbundenen Kosten zu behalten. Darüber hinaus ist es wichtig, Kreditlaufzeit und -raten so zu bestimmen, dass Sie in Ihr finanzielles Budget passen.

Fördert regelmäßige Fortschrittskontrollen während der Renovierungsarbeiten, um sicherzustellen, dass alles nach Plan verläuft und unvorhergesehene Probleme schnell behoben werden können.

- Konditionen sorgfältig vergleichen, insbesondere den effektiven Jahreszins und Sonderbedingungen beachten.

- Angebote von mehreren Banken einholen und Online-Vergleichsportale nutzen.

- Förderprogramme prüfen, um Kosten zu senken.

- Umfassende Kostenaufstellung und detaillierter Zeitplan erstellen.

- Regelmäßige Fortschrittskontrollen durchführen und auf Budgeteinhaltung achten.

Konditionen des Sanierungskredits vergleichen

Beim Vergleich der Konditionen eines Sanierungskredits ist es wichtig, verschiedene Angebote sorgfältig zu prüfen. Achten Sie insbesondere auf den effektiven Jahreszins, da dieser alle Kosten des Kredits beinhaltet und somit die tatsächliche Belastung transparent macht. Auch die Sonderbedingungen wie Tilgungsoptionen oder Möglichkeit zur vorzeitigen Rückzahlung sollten berücksichtigt werden.

Vertiefende Einblicke: Rahmenkredit: Flexible Auszahlungen

Angebote verschiedener Banken einholen

Sanierungskredit: Immobilie günstig reparieren

„Je gründlicher Sie Ihre Renovierungsfinanzierung planen, desto weniger Überraschungen wird es geben.“ – Klaus Fischer

Spezialisierte Förderprogramme berücksichtigen

Beim Planen eines Sanierungskredits ist es stets angebracht, spezialisierte Förderprogramme in Betracht zu ziehen. Zahlreiche öffentliche Institutionen und Banken bieten besonders günstige Konditionen für Kredite an, die auf Renovierungs- und Sanierungsprojekte zugeschnitten sind. Aus diesem Grund sollten Sie sich ausführlich informieren, welche Programme für Ihre spezifischen Bedürfnisse in Frage kommen. Je nach Programm könnten Ihnen subventionierte Zinsen oder finanzielle Zuschüsse zustehen, die Ihre Gesamtkosten erheblich senken können.

Umfassende Kostenaufstellung erstellen

Um sicherzustellen, dass Sie den richtigen Sanierungskredit beantragen, ist es wichtig, eine umfassende Kostenaufstellung zu erstellen. Berechnen Sie alle Ausgaben, die für die Reparaturen und Renovierungen Ihrer Immobilie anfallen werden. Nehmen Sie sich Zeit, um alles zu detaillieren – von den Materialkosten bis zu den Handwerkergebühren. Achten Sie darauf, auch mögliche unvorhergesehene Kosten wie zusätzliche Arbeitsstunden oder notwendige Nacharbeiten in Ihre Kalkulation einzubeziehen. Diese umfassende Planung hilft Ihnen dabei, sowohl den benötigten Kreditbetrag als auch die monatlichen Raten realistisch zu planen.

Verwandte Themen: Privatkredit: Schnelle finanzielle Unterstützung

| Kreditinstitut | Zinssatz (%) | Besondere Konditionen |

|---|---|---|

| Bank A | 2,5 | Vorzeitige Rückzahlung ohne Gebühren |

| Bank B | 2,8 | Tilgungsaussetzungsoption |

| Bank C | 3,0 | Variable Laufzeiten |

Seriöse Handwerker auswählen

Seriöse Handwerker auswählen – Sanierungskredit: Immobilie günstig reparieren

kostenbewusst saniert wird, ist die Wahl des richtigen Handwerkers entscheidend. Beginnen Sie damit, Erfahrungen und Empfehlungen von Freunden oder Online-Bewertungen zu sammeln. Es ist wichtig, dass der Handwerker über geeignete Qualifikationen verfügt und ein transparentes Angebot vorlegt. Ein persönliches Gespräch kann Ihnen helfen, das Vertrauen aufzubauen und Details abzuklären. Bestehen Sie darauf, dass alle Arbeiten im Vorfeld detailliert geplant sind und vermeiden Sie Überraschungen bei den Kosten durch einen festen Zahlungsplan.

Siehe auch: Pfandkredit: Der unbürokratische Kredit für Engpässe

Detaillierten Zeitplan aufstellen

Erstellen Sie einen detaillierten Zeitplan, um sicherzustellen, dass Ihr Sanierungsprojekt reibungslos verläuft. Beginnen Sie mit der Festlegung von Meilensteinen für wichtige Phasen wie Demontage, Aufbau und Abschlussarbeiten. Es ist wichtig, dass alle beteiligten Handwerker über diesen Plan informiert sind, um Verzögerungen zu vermeiden. Achten Sie darauf, genug Pufferzeit einzuplanen, falls unerwartete Probleme auftreten sollten. Ein gut durchdachter Zeitplan hilft Ihnen auch, die Kontrolle über das Budget zu behalten und stellt sicher, dass Ihr Projekt innerhalb des geplanten Finanzrahmens bleibt.

Kreditlaufzeit und -raten bestimmen

Nachdem Sie ein klares Bild der Gesamtkosten und des Zeitplans haben, sollten Sie sich überlegen, wie lange die Kreditlaufzeit sein soll. Eine kürzere Laufzeit bedeutet höhere monatliche Ratenzahlungen, aber geringere Gesamtkosten aufgrund niedrigerer Zinsen. Bei einer längeren Laufzeit verteilt sich die finanzielle Belastung auf viele Jahre, was niedrigere monatliche Zahlungen ermöglicht, allerdings sind die gesamten Zinskosten höher. Wägen Sie sorgfältig ab, welche Variante besser zu Ihrer finanziellen Situation passt.

Regelmäßige Fortschrittskontrollen durchführen

Um sicherzustellen, dass Ihre Sanierungsarbeiten planmäßig voranschreiten, ist es sinnvoll, regelmäßige Fortschrittskontrollen durchzuführen. Überprüfen Sie die Arbeiten der Handwerker und vergleichen Sie die erledigten Aufgaben mit dem detaillierten Zeitplan. Es ist wichtig, dass Sie rechtzeitig auf eventuelle Verzögerungen oder Probleme reagieren können, um zusätzliche Kosten zu vermeiden. Setzen Sie Meilensteine fest und führen Sie nach Abschluss jedes Abschnitts eine gründliche Inspektion durch. So stellen Sie sicher, dass jede Phase Ihrer Immobilienrenovierung den vereinbarten Standards entspricht.

Kontrollieren Sie nicht nur die handwerklichen Ausführungen, sondern auch die Einhaltung des Budgets, um unerwartete finanzielle Belastungen zu vermeiden. Durch regelmäßige Kommunikation mit allen Beteiligten bleiben Sie stets über den Fortschritt informiert und können bei Bedarf Anpassungen vornehmen.

0 Kommentare