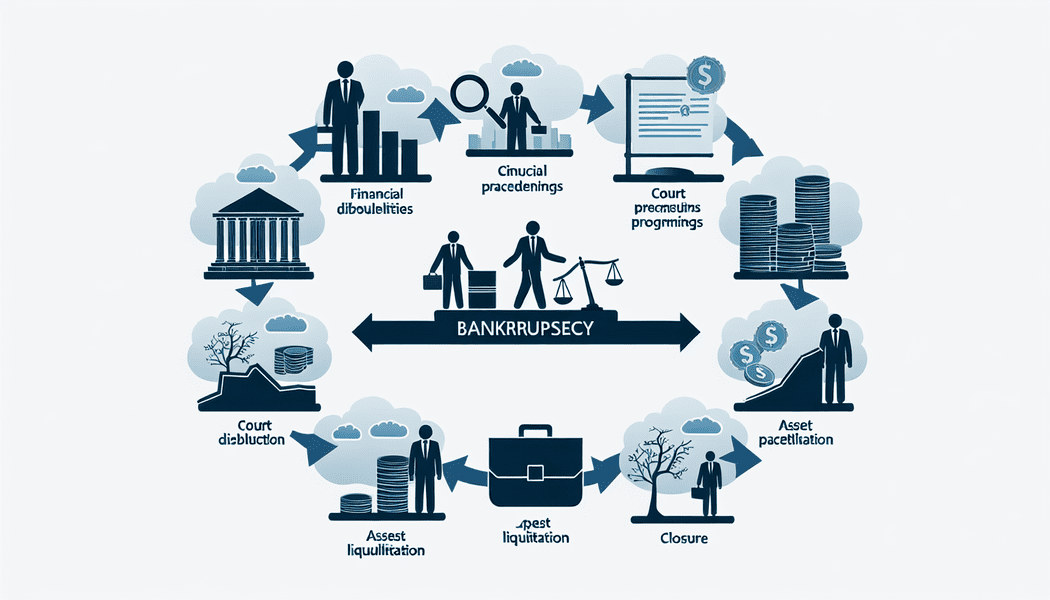

Das Insolvenzverfahren ist ein komplexer und oft emotional belastender Prozess, bei dem rechtliche und finanzielle Aspekte genau betrachtet werden müssen. Diese Phase beginnt mit der offiziellen Eröffnung des Verfahrens durch das Gericht, welches auch einen Insolvenzverwalter bestellt. Die Hauptaufgabe dieses Verwalters besteht darin, die Forderungen der Gläubiger aufzunehmen und eine ausführliche Bewertung sowie Verwertung des vorhandenen Vermögens vorzunehmen.

Im Laufe des Verfahrens wird es einen Berichts- und Prüfungstermin geben, bei dem der aktuelle Stand dokumentiert und weitergehende Schritte besprochen werden. Ein wichtiger Teil während dieser Zeit ist die Ausschüttung an die Gläubiger, welche auf Basis der festgestellten Ansprüche und der verfügbaren Mittel erfolgt. Am Ende des Prozesses steht der Abschluss des Verfahrens, und unter bestimmten Voraussetzungen kann der Schuldner auf eine mögliche Restschuldbefreiung hoffen, was für viele Betroffene von großer Bedeutung sein kann.

- Das Insolvenzverfahren startet mit der offiziellen Eröffnung durch das Gericht.

- Ein Insolvenzverwalter wird bestellt, um das Schuldnervermögen zu verwalten.

- Gläubiger melden ihre Forderungen an, die vom Insolvenzverwalter geprüft werden.

- Vermögenswerte werden bewertet und veräußert, um Gläubiger zu befriedigen.

- Nach Abschluss kann der Schuldner unter Umständen eine Restschuldbefreiung erhalten.

Eröffnung des Insolvenzverfahrens durch Gericht

Zum Anfang eines Insolvenzverfahrens wird das Verfahren durch das Gericht eröffnet. Hierbei muss zunächst ein Antrag gestellt werden, der entweder vom Schuldner selbst oder von einem Gläubiger eingereicht wird. Das Gericht prüft dann die Voraussetzungen für die Eröffnung des Verfahrens. Sollte es zu einer positiven Entscheidung kommen, wird das Insolvenzverfahren offiziell eröffnet. Ab diesem Zeitpunkt steht der Schuldner unter dem Schutz des Gerichts und darf über sein Vermögen normalerweise nicht mehr frei verfügen. Dies ist der Moment, in dem auch ein vorläufiger Insolvenzverwalter bestellt wird, der die Interessen der Gläubiger überwacht.

Während dieser Phase können keine neuen Schulden gemacht werden, und laufende Zahlungen an einzelne Gläubiger werden eingestellt. Die – manchmal kritische – Zeit zwischen Antragstellung und tatsächlicher Eröffnung kann sich daher als i>richtungsweisend für den weiteren Verlauf des Verfahrens erweisen.

Bestellung eines Insolvenzverwalters

Insolvenz: Was passiert

Nach der Eröffnung des Insolvenzverfahrens durch das Gericht wird ein Insolvenzverwalter bestellt. Dieser spielt eine zentrale Rolle im weiteren Verlauf des Verfahrens. Der Insolvenzverwalter ist zuständig für die Überwachung und Verwaltung des Schuldnervermögens sowie für die Umsetzung von Maßnahmen, die darauf abzielen, die bestmögliche Befriedigung der Gläubiger zu erreichen.

„In der Insolvenz zeigt sich die wahre Kunst der Verwaltung – es ist ein Balanceakt zwischen den Interessen der Gläubiger und der Möglichkeit eines Neuanfangs für den Schuldner.“ – Wolfgang Schäuble

Aufnahme der Forderungen der Gläubiger

Nach der Eröffnung des Insolvenzverfahrens haben die Gläubiger die Möglichkeit, Ihre Forderungen anzumelden. Der Insolvenzverwalter nimmt diese Forderungsanmeldungen entgegen und überprüft Sie auf Ihre Richtigkeit und Vollständigkeit. Dabei ist es wichtig, dass die Gläubiger Ihre Ansprüche detailliert darlegen und entsprechende Nachweise einreichen, um Ihre Forderungen zu bestätigen.

Bewertung und Verwertung des Vermögens

Nach der Eröffnung des Insolvenzverfahrens und der Bestellung des Insolvenzverwalters erfolgt die Bewertung aller Vermögenswerte des Schuldners. Der Insolvenzverwalter ermittelt, welche Gegenstände oder Immobilien zur Masse gehören und deren aktuellen Marktwert. Dieser Prozess ist entscheidend, um im weiteren Verlauf die Gläubiger zu befriedigen. Anschließend werden diese Vermögensgegenstände veräußert. Dies kann durch Verkauf, Versteigerung oder andere geeignete Maßnahmen geschehen. Der Erlös aus diesen Verkäufen fließt dann in die Insolvenzmasse, um so viele Forderungen wie möglich begleichen zu können.

Weiterführendes Material: Hausfrauenkredit: So gelangst Du an Dein Geld

| Schritt | Aktionen | Bemerkungen |

|---|---|---|

| Eröffnung des Insolvenzverfahrens durch Gericht | Antragstellung, Prüfung durch Gericht | Gericht stellt die Schutzmaßnahmen bereit |

| Bestellung eines Insolvenzverwalters | Berufung durch das Gericht | Der Verwalter übernimmt die Vermögenskontrolle |

| Aufnahme der Forderungen der Gläubiger | Forderungsanmeldungen und Überprüfung | Gläubiger müssen detaillierte Nachweise erbringen |

| Bewertung und Verwertung des Vermögens | Bewertung aller Vermögenswerte, Verkauf | Verkaufserlöse fließen in die Insolvenzmasse |

| Berichts- und Prüfungstermin | Dokumentation des aktuellen Standes | Gläubiger und Verwalter besprechen nächste Schritte |

| Ausschüttung an die Gläubiger | Verteilung der Erlöse | Basierend auf festgestellten Ansprüchen |

| Abschluss des Insolvenzverfahrens | Ende der Verfahrensmaßnahmen | Unter bestimmten Umständen Restschuldbefreiung für Schuldner |

Berichts- und Prüfungstermins

Berichts- und Prüfungstermins – Insolvenz: Was passiert

Weiterführendes Material: Geldschöpfung: Woher Banken das Geld für Kredite nehmen

Ausschüttung an die Gläubiger

In diesem Stadium des Insolvenzverfahrens erfolgt die Ausschüttung der erzielten Beträge an die Gläubiger. Der Insolvenzverwalter erstellt einen Verteilungsplan, aus dem hervorgeht, welchen Anteil jeder Gläubiger erhält. Diese Verteilung basiert auf der zuvor festgestellten Rangfolge der Forderungen.

Besonders gesicherte Gläubiger, wie Banken mit besicherten Krediten, werden normalerweise zuerst befriedigt. Danach folgen ungesicherte Forderungen und schließlich nachrangige Ansprüche. Durch diese geordnete Ausschüttung sorgt das Verfahren für eine faire Behandlung aller Beteiligten und maximiert den Nutzen über den gesamten Prozess hinweg.

Abschluss des Insolvenzverfahrens

Der Abschluss des Insolvenzverfahrens markiert das Ende eines langwierigen Prozesses, bei dem die finanzielle Lage des Schuldners bereinigt wird. Nachdem der Insolvenzverwalter alle Aktiva verwertet und die Erlöse an die Gläubiger verteilt hat, stellt das Gericht fest, dass keine weiteren Vermögenswerte verfügbar sind. Das Verfahren wird offiziell beendet, und es folgt die endgültige Entscheidung über eine eventuelle Restschuldbefreiung.

Mögliche Restschuldbefreiung für Schuldner

In einem Insolvenzverfahren kann der Schuldner unter bestimmten Voraussetzungen eine Restschuldbefreiung erhalten. Dies bedeutet, dass die verbleibenden Schulden nach einer bestimmten Wohlverhaltensperiode erlassen werden. Während dieser Phase muss der Schuldner versuchen, so viel wie möglich zur Befriedigung der Gläubiger beizutragen und bestimmte Obliegenheiten einhalten.

Die Restschuldbefreiung gewährt dem Schuldner einen finanziellen Neuanfang und ermöglicht es ihm, die Belastung durch untragbare Schulden hinter sich zu lassen.

0 Kommentare