Der Kauf einer eigenen Immobilie ist ein großer Schritt und oft mit finanziellen Herausforderungen verbunden. Ein „Kredit für den Hauskauf“ kann hierbei eine entscheidende Rolle spielen, da nicht jeder über genügend Eigenkapital verfügt. In diesem Artikel werden verschiedene Kreditarten vorgestellt, die Ihnen helfen können, den Traum von den eigenen vier Wänden zu verwirklichen.

Von klassischen Bankkrediten bis hin zu speziellen Förderungen wie der KfW bieten unterschiedliche Finanzierungsmodelle diverse Vorteile und Nachteile. Es ist wichtig, die jeweiligen Konditionen sorgfältig zu prüfen und Ihre persönliche Finanzsituation im Blick zu haben. Durch die Kombination verschiedener Modelle lässt sich oftmals ein maßgeschneiderter „Kredit für den Hauskauf“ realisieren, der optimal auf Ihre Bedürfnisse abgestimmt ist.

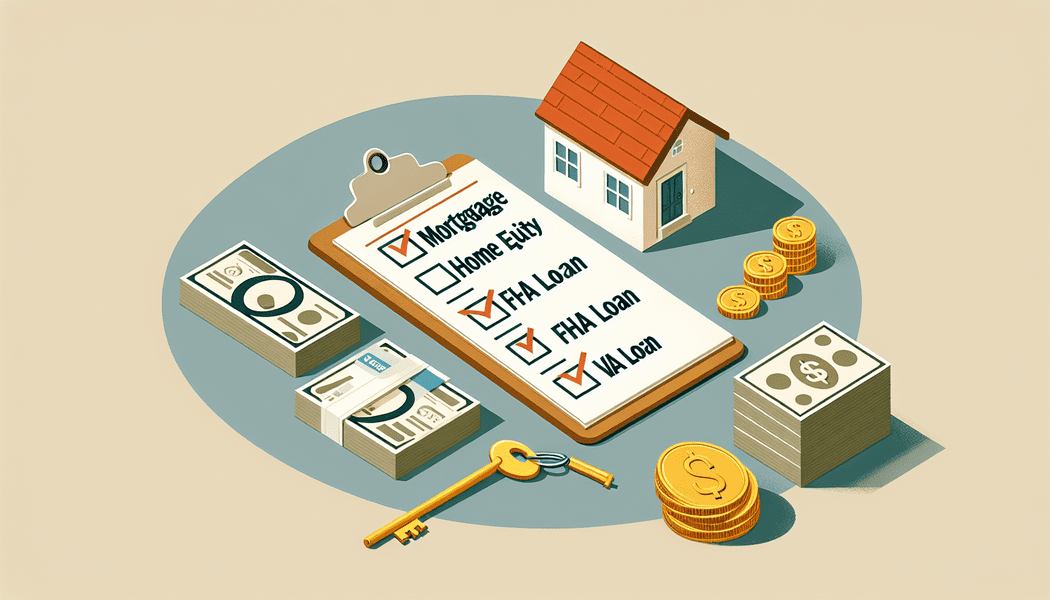

- Kreditarten: Klassischer Bankkredit, Bausparvertrag, Hypothekendarlehen, KfW-Förderung, Annuitätendarlehen, Variables Darlehen, Forward-Darlehen, Familienkredit.

- KfW-Förderung: Staatlich gefördert, zinsgünstig, kombinierbar, flexible Laufzeiten.

- Vorteile und Nachteile der Kreditarten: Übersicht in einer Tabelle dargestellt.

- Bausparvertrag: Kombination aus Sparen und Finanzierung, langjährige Planungssicherung.

- Hypothekendarlehen: Langfristige Finanzierung, Grundbucheintrag, stabile finanzielle Planung.

Klassischer Bankkredit: Niedrige Zinsen, hohe Bonitätsanforderungen

Ein klassischer Bankkredit ist eine der häufigsten Methoden zur Finanzierung eines Hauskaufs. Er zeichnet sich durch niedrige Zinsen aus, jedoch müssen Sie über eine gute Bonität verfügen, um sich zu qualifizieren. Banken setzen oft strenge Kriterien für die Kreditvergabe an, darunter ein stabiles Einkommen und eine überschaubare Verschuldung.

Zusätzliche Ressourcen: KfW-Baufinanzierung und Alternativen

Bausparvertrag: Kombination aus Sparen und Finanzierung

Kredit für den Hauskauf: Deine Optionen

„Ein eigenes Haus zu besitzen, ist der Grundstein für langfristige finanzielle Sicherheit und Unabhängigkeit.“ – Suze Orman

Hypothekendarlehen: Langfristige Finanzierung mit Grundbucheintrag

Hypothekendarlehen bieten eine langfristige Finanzierungsmöglichkeit für den Hauskauf und sind durch Ihre besondere Sicherheit gekennzeichnet. Bei dieser Form des Kredits wird die Immobilie als Sicherheit im Grundbuch eingetragen, was dem Kreditgeber eine höhere Sicherheit bietet. Dadurch können oft günstigere Zinssätze angeboten werden. Ihr Vorteil ist, dass Sie über einen langen Zeitraum feste monatliche Raten zahlen, wodurch eine stabile finanzielle Planung möglich wird.

KfW-Förderung: Staatlich geförderte, zinsgünstige Darlehen

Die KfW-Bank bietet spezielle, staatlich geförderte Darlehen für den Hauskauf an. Diese Darlehen zeichnen sich durch besonders niedrige Zinsen aus, was Sie zu einer attraktiven Wahl macht. Besonders hervorzuheben ist, dass die KfW-Förderung oft mit anderen Finanzierungsmodellen kombiniert werden kann, um eine möglichst günstige Gesamtkondition zu erreichen. Die Förderung umfasst verschiedene Programme, die speziell auf unterschiedliche Bedürfnisse und Lebensphasen abgestimmt sind.

### Vorteile der KfW-Förderung:

- Zinsgünstige Konditionen: Sehr niedrige Zinssätze im Vergleich zu herkömmlichen Bankkrediten.

- Kombinierbarkeit: Kann parallel zu anderen Finanzierungsmaßnahmen genutzt werden.

- Flexible Laufzeiten: Angepasst auf individuelle finanzielle Situation.

### Voraussetzungen:

Um ein KfW-Darlehen in Anspruch zu nehmen, müssen bestimmte Voraussetzungen erfüllt sein. Dazu gehören beispielsweise Bonitätsnachweise und oft auch Nachweise über die geplante Nutzung des finanzierten Objektes.

Zusätzliche Ressourcen: Kaufnebenkosten: Was Du beachten solltest

| Kreditart | Vorteile | Nachteile |

|---|---|---|

| Klassischer Bankkredit | Niedrige Zinsen, hohe Verfügbarkeit | Hohe Bonitätsanforderungen, strenge Kriterien |

| Bausparvertrag | Zinsfestlegung, Kombination aus Sparen und Finanzierung | Lange Ansparphase, oft niedrige Flexibilität |

| Hypothekendarlehen | Lange Laufzeiten, feste Raten | Grundbucheintrag erforderlich, hohe Gesamtkosten |

| KfW-Förderung | Zinsgünstig, kombinierbar mit anderen Darlehen | Erfüllt werden müssen Bonitätsnachweise und andere Voraussetzungen |

| Annuitätendarlehen | Konstante monatliche Raten, Planungssicherheit | Langfristige Zinsbindung, keine Flexibilität bei Rückzahlungen |

| Variables Darlehen | Flexible Zinssätze, höhere Anpassungsfähigkeit | Höheres Zinsrisiko, keine Planungssicherheit |

| Forward-Darlehen | Zinssicherung für die Zukunft, Planungssicherheit | Zinsaufschläge möglich, Bindung an festgelegte Kreditsumme |

| Familienkredit | Geringe oder keine Zinsen, flexible Rückzahlungen | Abhängigkeit von Verwandten, mögliche familiäre Konflikte |

Annuitätendarlehen: Konstant bleibende Raten, sinkende Zinslast

Annuitätendarlehen: Konstant bleibende Raten, sinkende Zinslast – Kredit für den Hauskauf: Deine Optionen

Weiterführende Informationen: Immobilie kaufen oder mieten: Was ist besser?

Variables Darlehen: Flexible Zinssätze, höheres Risiko

Variables Darlehen bieten eine besondere Art der Finanzierung für den Kredit Hauskauf. Im Gegensatz zu festverzinslichen Krediten haben diese Darlehen flexible Zinssätze, die sich an den aktuellen Marktbedingungen orientieren. Das bedeutet, dass die Zinsen sowohl steigen als auch fallen können. Dies kann Ihnen kurzfristig finanzielle Vorteile verschaffen, birgt jedoch auch ein höheres Risiko. Wenn die Marktzinsen plötzlich stark ansteigen, können die monatlichen Zahlungen unerwartet teuer werden. Daher sollten Sie vor der Entscheidung sorgfältig abwägen, ob Sie dieses höhere Risiko in Kauf nehmen möchten.

Forward-Darlehen: Zinssicherung für zukünftige Kredite

Ein Forward-Darlehen ermöglicht es Ihnen, sich bereits heute den aktuellen Zinssatz für einen zukünftigen Kredit zu sichern. Dies kann besonders vorteilhaft sein, wenn Sie davon ausgehen, dass die Zinsen in der Zukunft steigen werden. Es ist wichtig zu beachten, dass oft eine Vermittlungsgebühr anfällt und die effektive Nutzung von Forward-Darlehen erfordert eine sorgfältige Planung Ihrer Finanzierung. Beachten Sie jedoch, dass diese Art von Darlehen nur sinnvoll ist, wenn Sie sicher sind, dass der Kreditbedarf in naher Zukunft besteht.

Familienkredite: Private Finanzierungsmöglichkeiten durch Verwandte

Eine weitere Option für einen Kredit Hauskauf ist die Finanzierung durch Verwandte. In vielen Fällen kann dies eine kostengünstigere Alternative zu traditionellen Bankkrediten sein, da oft wenig bis keine Zinsen erhoben werden. Zudem bietet die familiäre Bindung häufig mehr Flexibilität bei der Rückzahlung und schafft ein vertrauensvolles Umfeld für beide Parteien. Es ist jedoch wichtig, klare Vereinbarungen und schriftliche Verträge abzuschließen, um Missverständnisse zu vermeiden und die Beziehung nicht zu belasten.

0 Kommentare